クレジットカードを発行するのに審査があるのは皆様ご存知の通り。ANAマイルを積極的に貯めていくためにはクレジットカードによる決済利用やカード発行そのもののポイントサイトの案件をこなしていくことが大切です。しかし、やみくもにカードを次々と申し込んでいては審査に通るものも通らなくなってしまったり、必要なときに必要なカードが作れなくなってしまうかもしれません。ここでは、クレジットカードの審査過程についてお話します。

審査の要素にかならずある情報機関

クレジットカードの審査には様々な要素がありますが、どのクレジットカード会社でも必ず審査に用いるものがあります。それは、信用情報機関という個人の信用情報を管理している情報機関の情報を紹介することです。

なぜ、情報機関の情報を参考にするのか?

カード会社がカードの申し込みを受けたときに、まず、自社の会員なのかを確認します。以前会員で退会済みであってもデータは残っているはずですから、そこから使用状況などを参照します。

カード会社がこの人になら代金を立て替えてもいいと思えばカードが発行されますが、そのカード会社の利用が初めての場合や、他社からどれだけ借金があるかはわかりません。その情報を効率よく収集するため、信用情報機関の信用情報を参考にします。

信用情報機関では主に

- カードやローンの申し込み履歴

- カードの会社別の利用枠

- キャッシングや貸金の利用枠や貸付残高

などがデータベースとして蓄積されています。このデータを利用して総合的にカードの審査を行うわけです。

この信用情報は実は法律でカード会社が確認するように法律で義務付けられています。過剰な貸付などを防止するためでもあり、またこの情報で個人の信用が客観的に判断できる信用情報は我々の生活に無くてはならないモノです。

個人情報である信用情報が勝手に集められている?

この信用情報機関では信用情報はカード会社から送られるデータを貯めています。読んでいない人が多いと思いますが、実はカードの利用規約に信用情報機関についての記載があり、カード会社が情報の収集・取得に同意しなければカードを申し込めないようになっています。また、カードの情報は、そのカードを退会してから5年間は記録に残るようになっています。

このことから、

- カードを作ったことのない人

- 最後にカードを退会してから5年以上経っている人

については、信用情報は残っていません。

情報機関の実態は?

信用情報機関と大それたことを言っていますが、これは民間の会社が行っています。次からは、カード会社のほぼ全てが信用情報機関として使用しているCICという情報機関について解説します。

CIC

デビットカード以外のいわゆる普通のクレジットカードには審査があります。(デビットカードにも審査があるものもありますが…)その審査のときに参考にされるのが個人一人ひとりの債務状況やカードの利用状況などをデータベースで管理している信用情報機関と呼ばれるものです。日本にも信用情報機関はいくつかありますがこの中で一番メジャーなのがCICです。ほとんどのクレジットカードはこのCICに情報を提供しまたCICのデータベースを参考にしています。

CICのデータベースの情報

CICが持ってる情報は、噛み砕いて説明すると次の情報です。

- カード申し込み時の名前・電話番号・運転免許証番号・勤務先等

- 発行されているカードの枚数や種類

- 各カードの利用状況(カードの使用・返済状況)

- キャッシングやカードローン(銀行系を除く)の利用状況

- カードの新規発行申し込み履歴(審査を通過したかしないか・カードを発行したかにかかわらず)

上記のことがそのまま記載されているのではありませんが、クレジットカードを発行する際にカード会社が重要としている情報は概ね上記のようなことになります。この個人の信用情報をクレジットヒストリーと呼び、省略してクレヒスと呼ばれます。

データベースの保存期間

各データは保存期間が定められています。

- カード全体の情報(種類・利用枠等)は5年間(削除されるのはカード退会後5年後)

- 利用状況・返済状況は2年間(削除されるのは二年後)

- カードの申し込み履歴【正確には情報照会履歴】は6ヶ月(削除されるのは5ヶ月経過後に最初に迎える1日)

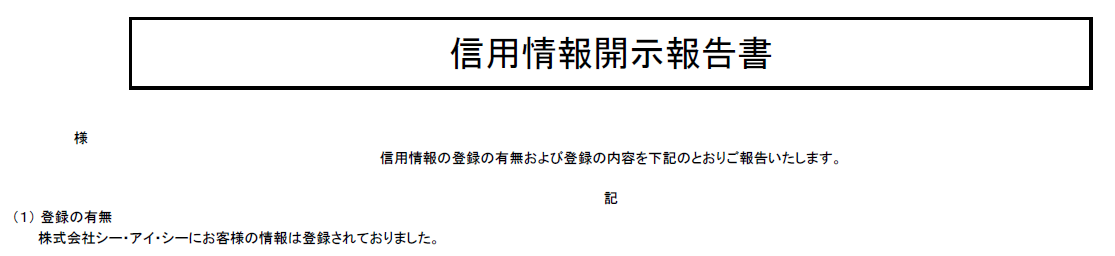

本人による信用情報の照会

CICの信用情報は、本人による照会が可能です。詳しくは次の記事で解説しています。

”https://www.ana.nagoya/2018/01/05/cic_credit_history_information/″どんな人が審査に通りやすいか

審査基準の考察

カード会社は基本的に審査に通そうとしています。できれば申し込んだ人みんなにカードの会員になってもらいたいのが本音です。しかしながらカードシステムを維持するのにもそれなりにお金がかかりますし、そもそもカードを使ってくれる人、そして毎月の支払日にきっちり使った額を支払ってくれる人に入ってもらいたいと思っているはずです。また、払ってくれないまま破産なんてされるとたまったもんじゃありません。カード会社の気持ちになって考えるとカードを落とされる基準というものがわかってくるのではないでしょうか。

支払い能力に疑問がある人

年収に対してカードの枠が大量にある人がいれば、代金を払ってくれないのではないかと疑問になると思います。年収200万ぐらいの人に利用可能枠を1億円なんて与えることはできませんから、各カード会社の利用枠の合計が大きい人は審査に通りづらくなります。

【解決策】あまり使わないカードの利用枠は下げるようにしましょう。(電話一本で簡単に下げられます)

過剰な利用枠

先ほどと同じです。申し込み時点で過剰な利用枠があれば、貸し渋りを行います。破産されて借金がチャラにされると困ります。

【解決策】あまり使わないカードの利用枠は下げるようにしましょう。

キャッシングの年収3分の1規制(総量規制)

以前サラリーローンや消費者金融で過大な貸付で社会問題になったことから、法律で年間の年収の3分の1以上の貸付ができなくなりました。これを総量規制といいます。このことから、キャッシング枠付きで申し込んだものだがすでにその総量規制の対象に入りそうな場合や入ってしまっている場合は、キャッシング枠がつけられませんのでカードの発行ができなくなります。

”http://www.0570-051-051.jp/contents/user/1-1.html″【解決策】キャッシング枠をなしでカードに申し込むか、他社のカードのキャッシング枠を0円にしてもらいましょう。

カードを発行してあまり利用してくれない人

カードを発行したり、それを維持するのにはそれなりのコストがかかります。年会費無料のカードで発行した割に全然使ってもらえなければ、カード会社が損をしてしまいますので、カードを沢山作っているくせに全然利用していない場合は、カードの発行を見合わせる事があります。

【解決策】信用情報にはカードの利用金額は掲載されないので、毎月100円でもいいので利用して代金をきっちり支払おう。

遅延歴がある人

カードの請求の支払が遅れがちな人にはカード会社はお金を貸しにくくなります。アタリマエのことですが、お金は借りた分は期限内に返すほうが信用力が高いです。

【解決策】代金の遅延はしないようにする。もししてしまった場合は、すぐにカード会社に連絡して指示を仰ぐこと(事情がある場合はカード会社がCICに載せないようにしてくれる場合が多い)。

破産履歴がある人

まず、破産履歴のある人はカードの発行ができません。ただし、CICではカードの退会から5年以降は情報が保存されていませんから、破産したり任意整理を終えてから5年後であればデータが消えています。ただし、破産時に貸し倒れしたカード会社のデータベースには残っていますから、その後で入会を認めるかはカード会社次第です。

【解決策】まず貸し倒れは絶対にしない。してしまった場合はどうしようもないので5年経過後に再チャレンジしよう。

【解決策2】携帯本体の分割にもCICが利用されており、これはわりかし審査がゆるい。なので携帯の本体代を分割で購入して良質なクレヒスを蓄積してチャレンジすることもできる。

長年カードを発行したことがない人

前項で、破産履歴は5年後に消えるとお話しましたが、じつはこれは今までカードを発行したことが無い方も同じようにデータが表示されてしまいます(照会結果:データが存在しない)。これを俗にスーパーホワイトといいます。なので、50歳くらいで初めてカードを申し込んだら否決された。重役まで上り詰めてるのに審査に落ちてしまう人がいるのはこれが原因です。

【解決策】若いうちにカードを利用して良質なクレヒスを蓄積しておく。もし、50代くらいで審査落ちの経験をしてしまった場合はこれも携帯本体の分割払いや審査がゆるいカードを発行して良質なクレヒスを作っておく。

短期間に大量に発行している人

短期間にカードを大量に発行していると破産の前準備(破産前に大量に使って破産する)かと思われるので、カード会社が発行を渋ることがあります。

【解決策】申し込みは月3回程度日をあけて行う。

直近で他のカードに審査落ちしている人

直近で他のカードの審査落ちがあると、例えば審査がゆるいと言われているカード会社で審査落ちの履歴を見てしまうと、そのカード会社で以前破産や支払い遅延を起こしたのではないかと思われ、審査が厳しくなることがあります。審査落ちの理由はCICにはデータがありませんから、それが大量発行が理由であったとしても、その事案を疑ってしまいます。

【解決策】審査落ちしてしまったら、6ヶ月(申し込み履歴のデータ保持期間)開けて再チャレンジする。

学生と専業主婦

学生さんの場合などはカード会社が早い段階で自分ところのカードを愛用して将来いっぱいお金を落としてほしいということから審査基準がゆるくなっているところもあります。これは三井住友カードとか学生カード(ANAカードやJALカードにもありますね)にある傾向です。ただし、信用は社会人ほどありませんので利用可能枠が少なかったりキャッシングがつけられなかったりします。

イオンカードなどのスーパー系のカード会社は本人の収入がなくても旦那さんに収入があって家の買い物を主にするような専業主婦のほうが通りやすくなる傾向が強いです。

また、各種ゴールドカードやプラチナカード・アメックスやダイナーズクラブのような高ステータスカードについては年収・役職などが影響します。アメックスは特にクレヒスよりも現在の社会的立ち位置を重要視する傾向にあります。

利用可能枠について

利用可能枠についてですが、ショッピング利用枠は各会社共通のことが多いです。例えば、同じセゾンカード発行のアメックスやMUJICARDなどのショッピング枠は各カード同じ枠が利用可能枠です。アメックスで20000円利用すれば、その分MUJICARDの枠も同じ20000円分の枠を消化することになります。

【まとめ】カードを継続的に発行できるようにするために

クレジットカードはこの世界で行きていく中で切っても切れない関係にあります。そのために、クレジットカードに入会できないのはこの世界で生活するのに大変不便になってしまいます。そうならないためにも、自分の将来や将来の家族のために、小さいことからコツコツと普段の生活でカード発行のために良質なクレヒスを蓄積しておくのがいいでしょう。

良質なクレヒスを生み出す要素

- カードを短期間に大量に申し込まない(同じカードでも)。月3回程度に。

- 毎月少額でも決済してきちんと期限内に支払う(滞納しない)。

- 普段使わないカードの限度額は引き下げておく。盗難のときも被害が拡大しない。

- キャッシング枠は極力0円にする。

- 学生のうちはカード発行のチャンス。カードを作って信用情報を作っておこう。

- スーパーホワイトは危険。若いうちから信用情報を積み重ねておく。

- 発行してすぐ解約するのはNG。少なくとも一年以上は使おう。

- 審査落ちした場合は6ヶ月申し込み期間を開ける。

コメント

[…] THE MILER&THE LCCクレジットカードの審査に使う信用情報についてクレジットカードを発行するのに審査があるのは皆様ご存知の通り。ANAマイルを積極的に貯めていくためにはクレジ […]